養生保健不再是中老年人的專利,保健食品也從“治療補充”走向“日常調理”,成為健康生活方式中不可或缺的部分。面對健康保健食品市場的結構性變革,魔鏡洞察從消費者研究視角出發,發布《四大人群健康與保健食品洞察報告》(以下簡稱“《報告》”)。

透過對職場精進派、運動塑身派、悅己健康派、銀發活力派四大主流消費群體的畫像分析,我們發現中國線上保健食品市場規模呈現爆發式增長:2024年1月至2025年3月,情緒管理、腸道健康、心腦血管三大營養保健品細分領域銷售額分別增長38%、19.1%、18.4%。

《報告》揭示了消費群體的深度分化與健康需求的精準迭代,保健食品行業正在圍繞人群的差異化需求進行市場重構。

以下內容基于魔鏡洞察《健康與保健食品趨勢洞察》報告部分內容整理所得,完整版報告請掃描下圖二維碼或至文末免費領取

01

四大消費人群定義市場新格局

當代保健食品消費者呈現出清晰的圈層特征,不再是模糊的整體。報告將核心消費群體劃分為職場精進派、運動塑身派、悅己健康派和銀發活力派四大陣營,每類人群的健康認知與消費行為都在重塑市場版圖。

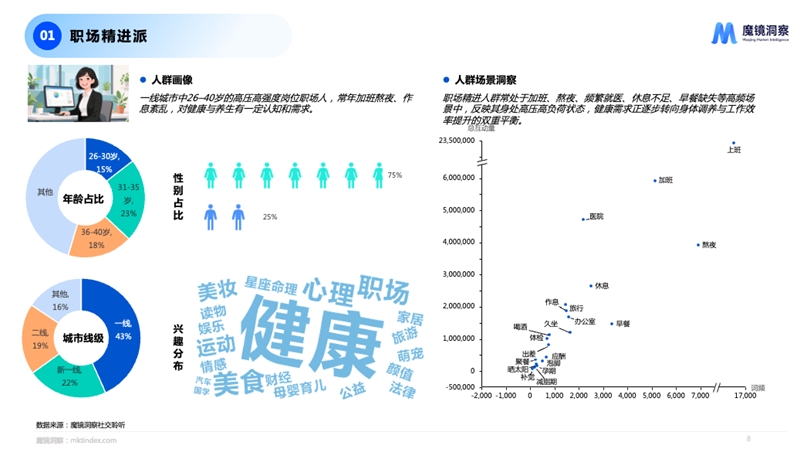

— 職場精進派 —

職場精進派信奉“健康即生產力”的理念,這個由一線城市 26-40 歲高壓崗位人群構成的群體,將保健食品視為“打工續航電池”,偏好功能性營養品與抗疲勞保健品。《報告》顯示,該群體中75%為女性;長期加班、熬夜導致的睡眠障礙和腸胃問題成為消費核心驅動力。

Swisse睡眠片、湯臣倍健蛋白粉等抗疲勞產品在其購物車中占據C位,而含有GABA和酸棗仁成分的助眠產品也受到追捧,用以提升白天的專注力與精神狀態。值得注意的是,這類消費者對劑型的便捷性要求苛刻,片劑是這一群體的首選,同時膏、茶包劑型憑借高濃縮、方便沖泡的特點也擁有較高占比。

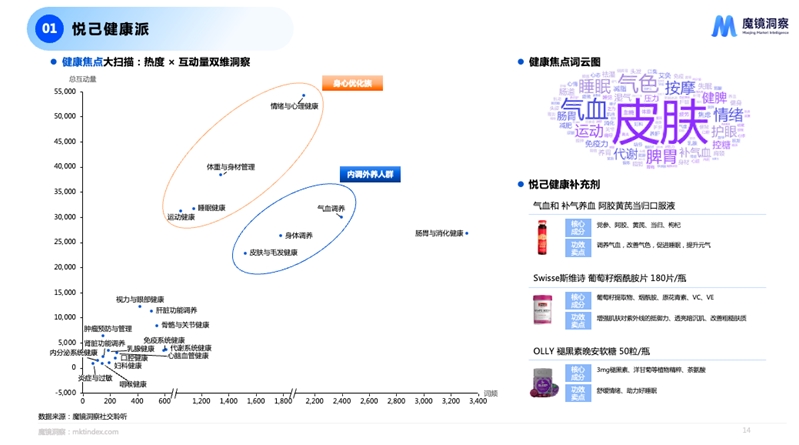

— 悅己健康派 —

悅己健康派引領著健康消費的品質升級浪潮,崇尚身心平衡與精致生活。作為新中產輕養生的代表,他們將健康視為“自我寵愛的儀式”,希望通過高效無負擔的保健產品實現自我修復與情緒療愈,推動市場向天然、有機方向轉型。

這一群體進一步分化為身心優化族和內調外養人群。前者關注體重與身材管理,情緒與心理健康;后者注重氣血調養與身體調養。中式養生滋補成分排在營養成分榜第一位,同仁堂蜂膠黃芪軟膠囊、純耕紅黑枸杞原漿等傳統滋補品受到這一群體的追捧。

悅己健康派對儀式感極為看重,喜愛沖泡茶包類產品的松弛感,追求無添加、長期養護。

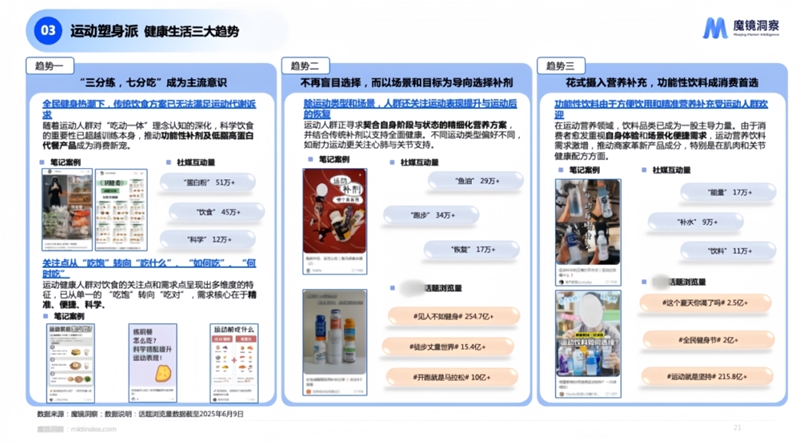

— 運動塑身派 —

運動塑身派則將健康管理推向科學化新高度。這個在一線城市集中度較高的群體,不僅關注科學健身,更將營養補充視為健身體系的核心環節,青睞高蛋白、控糖燃脂類產品。

運動與體能健康是該群體的主要訴求,康比特分離乳清蛋白粉、Life Space B420益生菌等專業運動營養產品銷售額較為突出,而含有氨糖軟骨素的關節養護產品在跑步等運動強度較大的人群中滲透率更高。

整體來看,“三分練、七分吃”已經成為該群體的主流意識,不再盲目選擇營養補充劑,而是會結合場景和目的進行消費。同時,功能飲料獲得越來越多運動塑身群體的關注,其“即飲即補” 的特性完美契合運動場景。

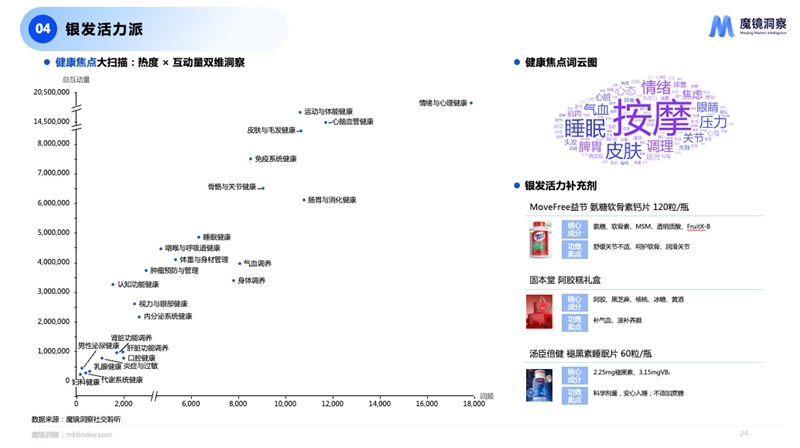

— 銀發活力派 —

基礎健康與慢病管理是銀發活力派的養生重點。該群體擁有穩定的生活節奏和較多的休閑時間,以50歲以上的退休人群為主,對健康的追求呈現精細化的需求特征,關注身體健康的同時也注重情緒與心理的管理。

MoveFree氨糖軟骨素鈣片、湯臣倍健褪黑素等針對關節、睡眠的產品成為日常必備。值得關注的是,該群體對中式養生的熱情高漲,阿膠糕、三七粉等傳統食材創新劑型也有較高的銷售增長。此外,含有輔酶Q10和魚油的產品因其心腦血管養護功效,在銀發族家庭中也有較高的滲透率。

銀發活力派對劑型的安全性要求較高,口服液因易吞咽、吸收好的特點,近年來的銷售占比持續提升。

02

需求進化:

三大健康賽道的破局與重構

在人群分化的推動下,情緒管理、腸道健康、心腦血管三大健康需求領域正在經歷深刻變革,每個賽道都呈現出獨特的增長邏輯與消費特征。

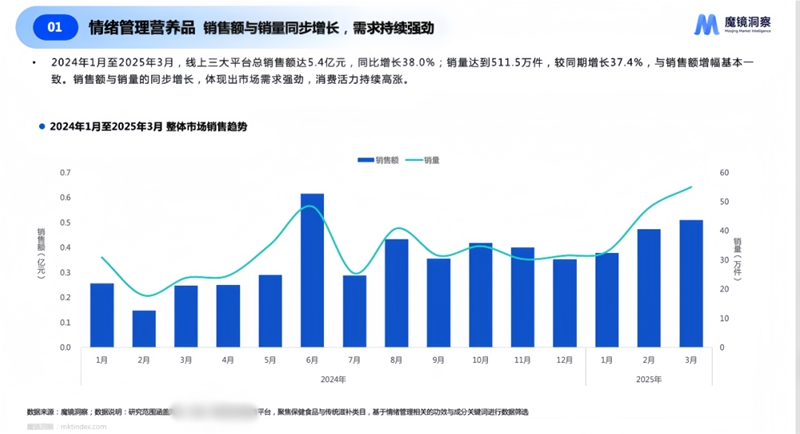

情緒管理市場正在從“助眠剛需”向“身心同治”升級。《報告》顯示,2024年1月至2025年3月,主要電商平臺中這一市場的銷售額達5.4億元,其中維生素B族以1.9億元銷售額占據35.2%份額,成為領跑成分。

此外,天然成分酸棗仁、南非醉茄正在崛起,這些植物提取類產品合計占比超 26%,反映出消費者對天然、安全成分的強烈訴求。

職場人群對維生素B族、GABA睡眠片等產品的需求呈現出場景化特性,前者主要用來緩解疲勞、改善皮膚情況,后者則針對性地解決睡眠問題,提升睡眠質量。

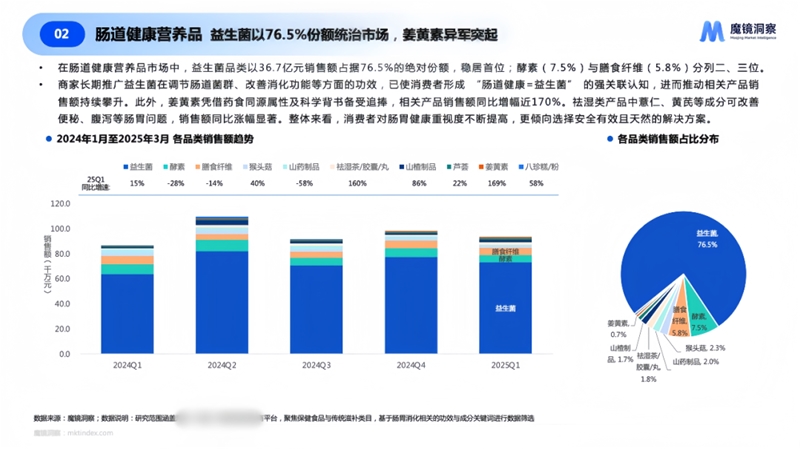

《報告》顯示,2024年1月至2025年3月主要電商平臺中腸道健康營養保健品的銷售規模達46.1億元,同比增長19.1%。在快節奏、高壓力的現代生活下,腸道健康問題日益普遍,便秘、腹脹、腸易激等困擾多類人群。

隨著健康認知提升,消費者正從“治未病”出發,通過益生菌、膳食纖維等營養補充手段主動調理腸道狀態,且針對四大人群的細分需求呈現出多元消費場景的趨勢,市場潛力持續釋放。

目前,益生菌以36.7億元銷售額占據 76.5% 的絕對份額,消費者已形成 “腸道健康=益生菌” 的強關聯認知,進而推動相關產品銷售額持續攀升。

姜黃素等新興成分,憑借藥食同源的屬性備受追捧,相關產品銷售額同比增幅近170%,成為增速最快的細分成分。消費場景的分化尤為明顯,運動人群對果凍劑型的接受度更高,而銀發族對小包裝粉劑的偏好度達84.5%。

心腦血管市場呈現出“年輕化預防+老齡化治療”的雙因素驅動趨勢,2024年1月至2025年3月,線上三大平臺總銷售額達77.4億元,同比增長18.4%。

輔酶Q10和魚油合計占據近七成的市場份額,2024年《全國科普日百科知識數據報告》顯示,“輔酶Q10”成為關注度最高的健康熱詞,反映出公眾對其科學價值的認可。疫情后,“陽康” 人群對心肌保護的關注進一步放大了市場需求。而魚油則因富含omega-3,成為大眾熟知的有益心腦血管健康的成分。

在線咨詢