1母嬰店的存在邏輯:母嬰行業品類復雜,品牌格局分散

母嬰店(Motherbabystore,下文簡稱MBS)是一個面向特定消費群體的專業連鎖業態。從全球范圍來看,母嬰店在日本、中國發展最為成熟,而在美國、歐洲、澳洲等國家并不太常見,相關消費品更多是通過其他業態(超市、藥房、品牌專賣店)進行銷售。為什么在中國、日本,母嬰店能夠成為一種獨立業態?我們認為這是上游產品、品類的格局決定的。

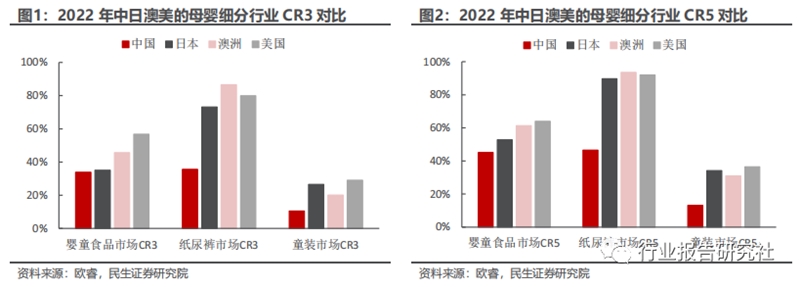

相比于美國、日本、澳洲等國家地區,中國內地的嬰童行業呈現種類繁多、品牌商高度分散化的局面。具體表現為嬰童行業的各個細分品類的龍頭品牌的市占率較對標國家或地區仍處于較低水平,各品類內部競爭格局仍相對較為分散(以CR3、CR5衡量)。1)嬰童食品市場:2022年,中國CR3/CR5分別為33.9%/45.1%,而日本CR3/CR5分別為35.1%/52.8%、美國CR3/CR5分別為56.8%/64.0%、澳洲CR3/CR5分別為45.6%/61.3%。2)紙尿褲市場:2022年,中國CR3/CR5分別為35.6%/46.6%,而日本CR3/CR5分別為73.2%/89.7%、美國CR3/CR5分別79.9%/92.0%、澳洲CR3/CR5分別為86.6%/93.5%。3)童裝市場:2022年,中國CR3/CR5分別為10.5%/13.2%,而日本CR3/CR5分別為26.5%/34.2%、美國CR3/CR5分別18.3%/24.3%、澳洲CR3/CR5分別為29.0%/36.5%。

我們認為正是這樣的行業格局造就了母嬰零售店在中國近些年來在銷售渠道份額的不斷擴大。中國大陸嬰童市場中,嬰童行業多樣化的產品種類與高度分散化的品牌格局一方面使消費者的產品挑選更加困難,使提供“一站式服務”的母嬰專賣店存在生存的土壤;另一方面,分散化的品牌格局使品牌商間的競爭更加激烈,為競爭有限的市場份額,品牌商愿意讓利給渠道端以換取營銷和展柜方面的便利。基于這樣的品牌格局,造就了母嬰專賣店難以被替代的線下渠道優勢地位。

本分析報告認為,母嬰零售店渠道的崛起是由嬰童行業整體的行業發展格局決定的,伴隨著近年來國內出生率下滑、新生兒數量下降,國內嬰童市場進入存量市場的激烈競爭,品牌間的競爭與整合也將進一步促進母嬰零售店的崛起。

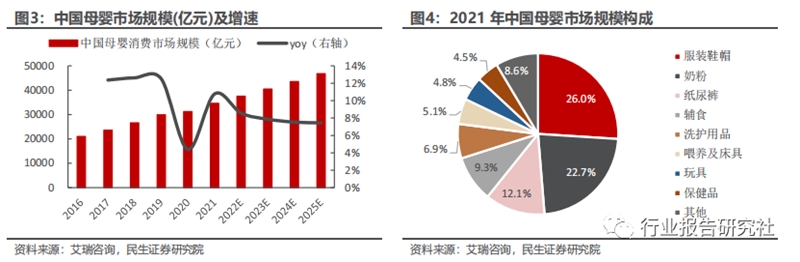

中國母嬰行業細分市場所含產品主要是易耗品、食品和服裝,且以服裝和奶粉最為大頭。根據艾瑞咨詢數據,2021年我國母嬰市場中服裝鞋帽、奶粉、紙尿褲、輔食的市場規模占比分別為26.0%、22.7%、12.1%、9.3%。

因此,基于細分品類格局,下文將橫向對中美日三國的三大核心母嬰細分品類(食品、紙尿布、童裝)的品牌格局和銷售渠道進行對比分析,通過分析國情不同的三個國家的嬰童行業品牌格局與銷售渠道的關系,分析在傳統線下零售渠道不斷下滑的格局中,母嬰零售店能夠逆勢崛起的原因

1.1嬰童食品:品牌份額的分散程度與母嬰專賣店渠道的重要性呈現正相關關系

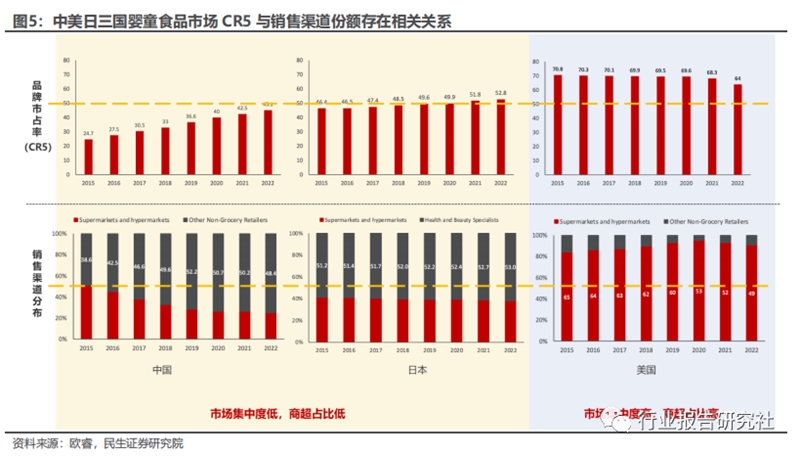

嬰童食品的市場集中度方面,從公司來看,2022年,中國內地前五大公司的市占率~46%,橫比美國(75%)、日本(82%)較低;從單個大品牌來看,前五大品牌的市占率均值處在9%水平,低于其他對標國家的水平,且相比于其他國家或地區,中國內地母嬰行業的品牌數較多,長尾趨勢明顯。

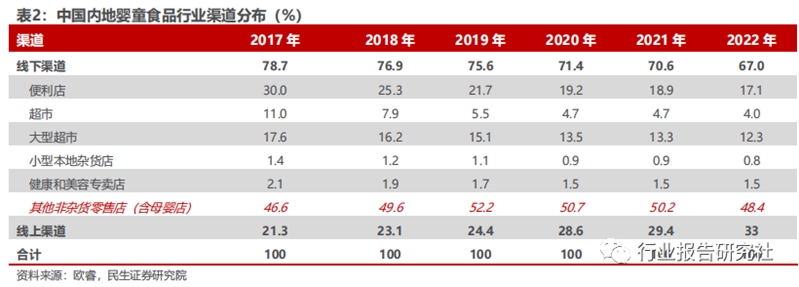

嬰童食品的零售渠道方面,中國內地線下商鋪渠道份額雖然處于持續下滑狀態,但一直占據主要份額,其中非雜貨零售商(含母嬰專賣店)所占份額最大,2020年前市場份額呈逐年上升態勢,2020年后隨消費者生活加速向數字化轉型,市場份額在線上渠道沖擊下有所下滑。

三者的品牌格局與母嬰渠道的份額存在相關關系。中美日三國中,品牌格局相對分散的中日兩國的母嬰專賣店的份額占比較高,處于50%的水平;市場高度集中的美國,則是以商超作為嬰童商品購買的核心渠道。

1.1.1中國內地嬰童食品:中國內地品牌格局相對分散,母嬰專賣店渠道份額逆勢上升

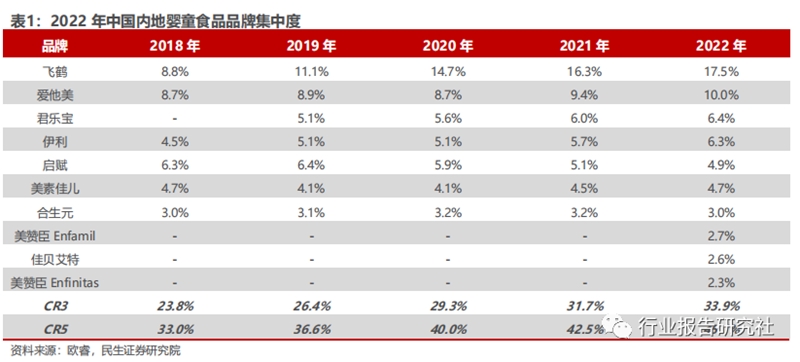

在嬰童食品行業的品牌格局方面,2022年嬰童食品行業市占率前五的品牌分別是飛鶴、愛他美、君樂寶、伊利和啟賦,CR5維持在45%左右,前五大品牌的市占率均值處在9%水平,行業集中度較低。

2022年,中國內地嬰童食品市占率不低于0.1%的品牌數為41個,行業整體長尾趨勢明顯。但近年來CR5所衡量的品牌集中度有所提升,行業CR5從2018年的33.0%提升至2022年45.1%,且行業馬太效應凸顯,大品牌的市場集中度顯著提升,國產奶粉龍頭品牌飛鶴的市占率從2018年的8.8%提升至2022年的17.5%。

在嬰童食品行業的零售渠道方面,整體來看,2015年起受到電商渠道快速崛起的沖擊,線下渠道整體渠道份額逐年下滑,從2017年的78.7%下滑到2022年的67.0%,但是細分結構來看,2017-2019年期間,在線下渠道整體受到較大沖擊的情況下,其他非雜貨專賣店(含母嬰專賣店)份額不降反升,市占率從2017年的46.6%提升至52.5%,凸顯了母嬰專賣店在嬰童食品行業品牌混在格局中具有較強競爭力;2020年起,受疫情擾動影響,線下渠道整體進一步受沖擊,線下零售渠道整體占比從2019年的75.6%下滑至2022年的67%,其中其他非雜貨專賣店(含母嬰專賣店)的渠道占比從2019年的52.2%下滑至2022年的48.4%。

在線咨詢